中間決算は増収減益

先日購入したオリエンタルランドが30日に中間決算を発表しました。

決算内容は予想通り芳しくないものでした。

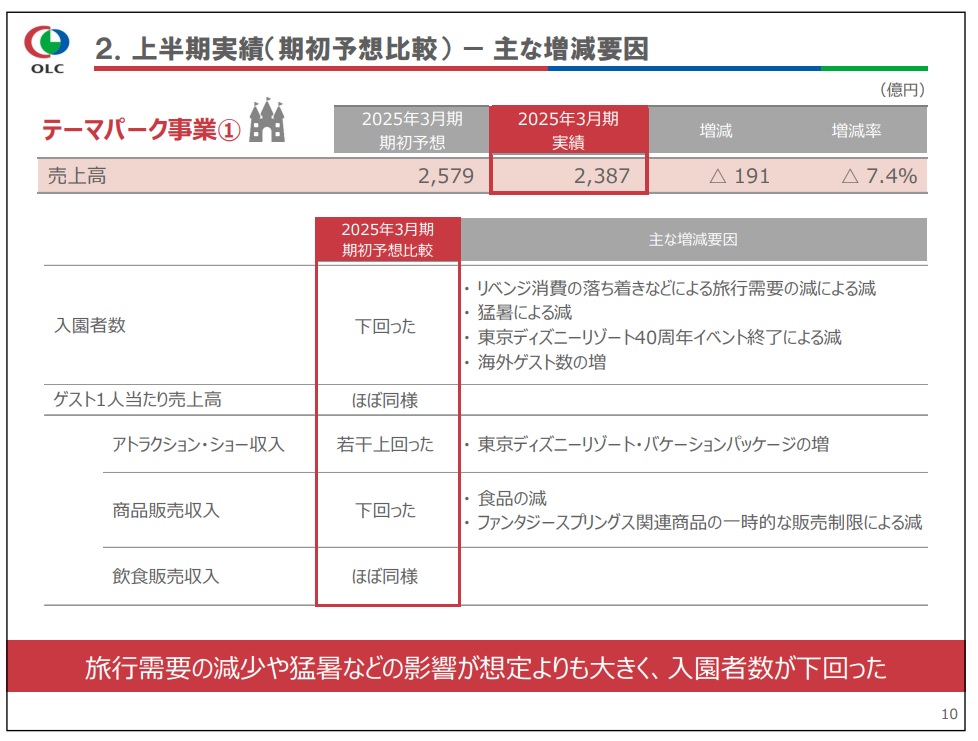

入園者 2.4%減の1219万人。

営業利益 18%減の631億円。

純利益 16.5%減の455億円。

入園者数は開園40周年で好調だった昨年からの反動も響きました。ディズニーシーに新エリア「ファンタジースプリングス」を開業した効果はあったものの、全体の押し上げには至らなかったようですの。人件費や新エリア開業に伴う諸経費が膨らみ、利益を押し下げたました。

決算発表後の値動き

この決算を受けて30日夜のPTSでは-5%の3,505円まで下落。

個人が決算に失望し投げた形です。

翌日31日のザラ場では、始値3,600円(-1.5%)、9時5分に安値3,560円(-2.6%)を付けたのちに急上昇し、高値3,808円(+4.1%)をつけるなど7%もの値幅を乱高下。終値3,705円(+1.31%)。

今回の決算の値動きで下値が固められた印象があります。

弱い決算内容は織り込み済み?

わたくしは決算がいまひとつなのは予想しておりましたので、この程度の決算であれば悪材料出尽くしで株価は下がらないと予想しました。

・異常なほどの連日の猛暑

・物価高で娯楽への消費が落ち込む中でのチケット価格値上げによる来園者数の減少

・ファンタジースプリングス開業に伴う費用の増大が利益を押し下げ

この辺りが今回の決算を予測するポイントでした。

翌日の値動きを見ると織り込み済みであったと考えるのが妥当です。

9か月続いた下落は止まる?

入園者の減少という悪材料を消化した今、ほかに何が起きれば株価が下がるでしょう?

そもそも入園者数の減少はそこまで悪材料ではないと考えています。

繁忙期のパークはすでに飽和状態です。

オリエンタルランドの方針としても、やみくもに入園者数を増やすのではなく、ゲストの体験価値の向上を目指しています。

人ごみの中で何時間もアトラクションに並んで楽しむ昭和的なスタイルはもう時代遅れです。

ほとんどのゲストは少し多くお金を払ってでもパークを快適に楽しみたいと思っているし、オリエンタルランドとしてもコロナ禍を経てそちらに舵を切ることを決めました。

ダイナミックプライシングや年パスの廃止はその方針の現れです。

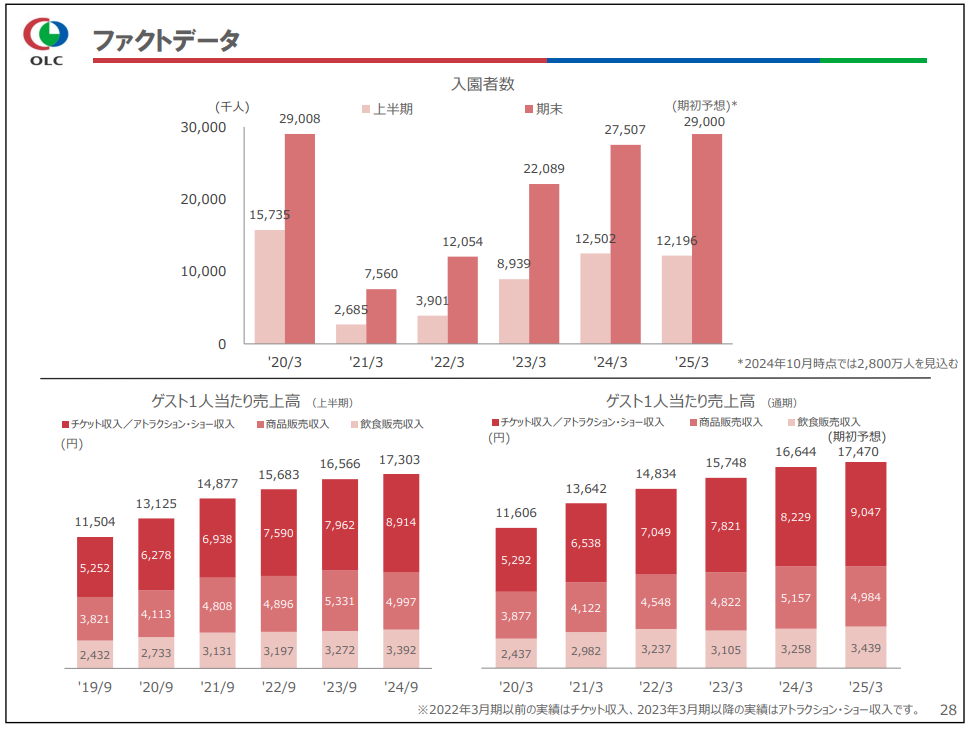

ゲスト1人当たり売上高は順調に増加しており、おおむね経営計画通りに進んでいるのではないでしょうか。

株価が下落を続けていても、圧倒的な経済的な堀を持つ日本を代表する企業であることに疑いはなく、それは未来永劫続くでしょう。

京成電鉄による株式売却、機関投資家による空売り、個人投資家による信用買いなどが複合的に重なり、需給面で重いという話もあるのかもしれませんが、ファンダメンタルズに異変がなければ安値で売る必要はないというのがぱぱかぶの個別株投資スタンスです。

コメント