こんにちは、ぱぱかぶです。

さて、ぱぱかぶは年収550万円4人家族の一馬力会社員ですが、支出の見直しを行い、年間200万円貯めることができました。

この200万円を投資に回せば、長期的な複利効果でかなりインパクトが大きいなと改めて思いましたので記事にします。

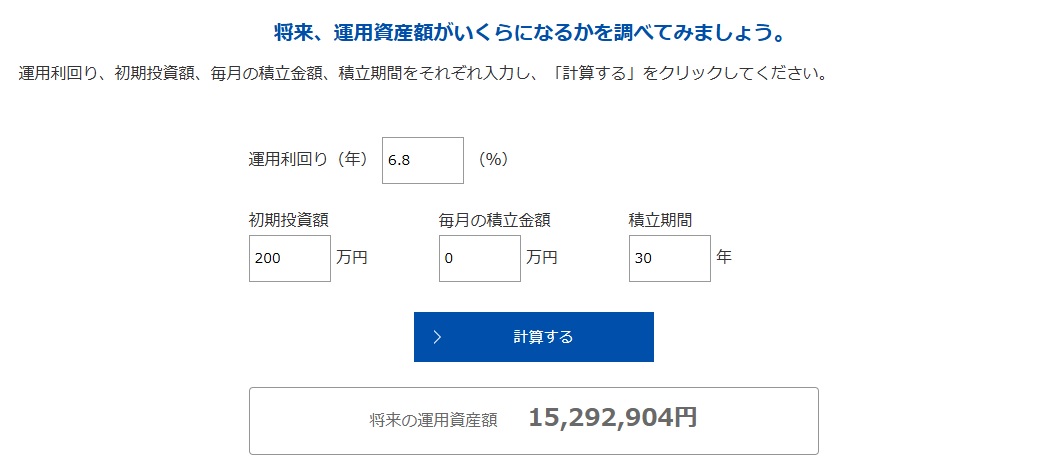

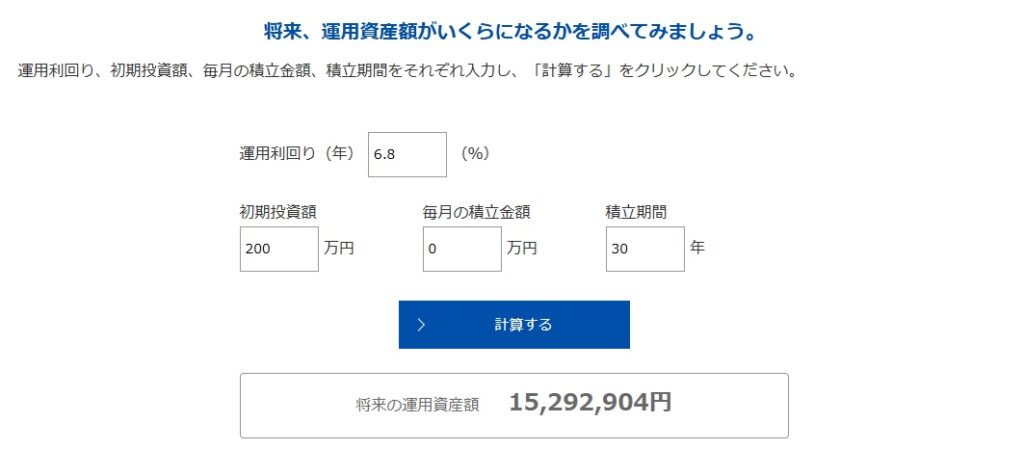

投資に回した200万円は30年後大きな金額に

こういったシミュレーションは、毎日の労働と節約のモチベーションになるのでよくやっています。

労働と節約に励み投資に回した200万円は、年利6.8%で30年間運用すると1529万円になります。

これは、35歳の時に投資に回した200万円が、65歳の時点で1529万円にもなるということです。

30年後にに5年間かけて取り崩す

この65歳時点での1529万円を5年間で取り崩す計画にすると、月々30万円使えます。

ぱぱかぶ家では月々に30万円は贅沢しないと使いきれないくらいの金額です。

あとはあまり期待してないですが、年金も追加でもらえます。ぱぱかぶは45歳で退職予定のため、おそらく月10万円ほどしかもらえませんが、資産と合わせれば十分余裕を持った生活ができそうです。

1年間労働を頑張れば、5年間働かなくて済む

また今日も行きたくない仕事に行くわけですが(今朝の通勤途中に記事を書きました。)、このようにシミュレーションしてみると、1年間頑張れば5年間は働かなくても済むということがわかり、もう少し頑張ろうかという気になります。

労働しながら運用し続ける限り、収入+複利効果で資産は増え続けます。

計算を間違っているんじゃないかと思うくらいに複利の効果は偉大です。

まとめ

35歳の時に投資に回した200万円は、65歳の時点で1529万円にもなるためインパクトが大きいことがわかりました。

問題は30年間運用し続けなければいけないということです。

定年まで働く前提であれば何も問題ありませんが、45歳で早期退職する場合は、45歳〜65歳の20年間の生活費を工面する必要があります。やはり定年まで働くことに比べるとFIREは資金面でのハードルが高いですね。

現在ぱぱかぶの金融資産は2,500万円ですので、労働を続ける限り金銭面での老後の心配は一切ありません。

目標としては今後5年以内、30代のうちに5000万円の準富裕層ラインを突破しておきたいです。

そのためにはインデックス投資だけではたぶん足りません。

月々35万円のインデックス積立&リバランス戦略をコアにしつつ、日米個別株で超過リターンを稼ぎ、さらに資金の20%をハイリスク個別株とレバレッジ型ETFに賭けて資金の増加を加速させていくつもりです。

大きな目標達成のために小さなリスクをたくさんとっていきます!

コメント