Xでは定期的に「FIREするのにいくら必要か」が話題になります。

話題になる理由は、必要な資産額について全くバラバラで、意見がまとまらず紛糾するからです。

「持ち家か賃貸か論争」よりも答えのない議論といってもいいでしょう。

「3,000万円でFIREできる!」という人もいれば、「いやいや5億は必要だろ」という人までいる始末です。

その原因は、前提条件となる「家族構成」、「FIREする年齢」、「支出」、「FIRE後の収入」がケースバイケースで全く違うからです。

前提条件を提示したうえで議論しなければならない話題ですが、そもそもの価値観が全く違う人同士だと、その前提条件ですら折り合わないことも多いのです。

子持ち一馬力会社員がFIREするのに必要な資産額は結局いくらなのか?ぱぱかぶのケースで試算してみました。

前提条件

まずは、ぱぱかぶの家庭の前提条件をまとめます。

家族構成

4人家族(自分、妻、子供2人)

これはアクシデントがない限り変わりません。

扶養する家族が増えれば増えるほど不確実性は増します。

FIREする年齢

45歳

弊社では45歳から早期退職の募集があるため、これに応募して退職する予定です。

早期退職制度により退職金が割増になるので、2000万円くらいもらえるはずです。

あと10年も働けばわがサラリーマン人生に一片の悔いなしです。

年間支出

400万円

現状の年収が550万円なので、手取りは426万円。

児童手当とポイ活などの諸収入を合わせて40万円。

合計の手取りが466万円です。

そこから200万円投資できているので、消費支出は266万円です。

FIRE後は国保の支払いが追加になることや、子供が大きくなって支出が増えたり、快適な生活を送るために過度な節約をやめて消費を増やしたいので、年間支出予定は多めに見積もって400万円とします。

FIRE後の収入

0円

労働はしたくないので、アルバイトなどは一切やりません。

副業で稼げる能力もないため、FIRE後の収入はないものとします。

年金はおそらく45歳でFIREしても月10万円くらいはもらえるはずなんですが、少子高齢化の進行により不透明なため、もらえない想定をしておきます。年金はもらえたらラッキーくらいに思っておきます。

FIREの成功確率をシミュレーションで試算する

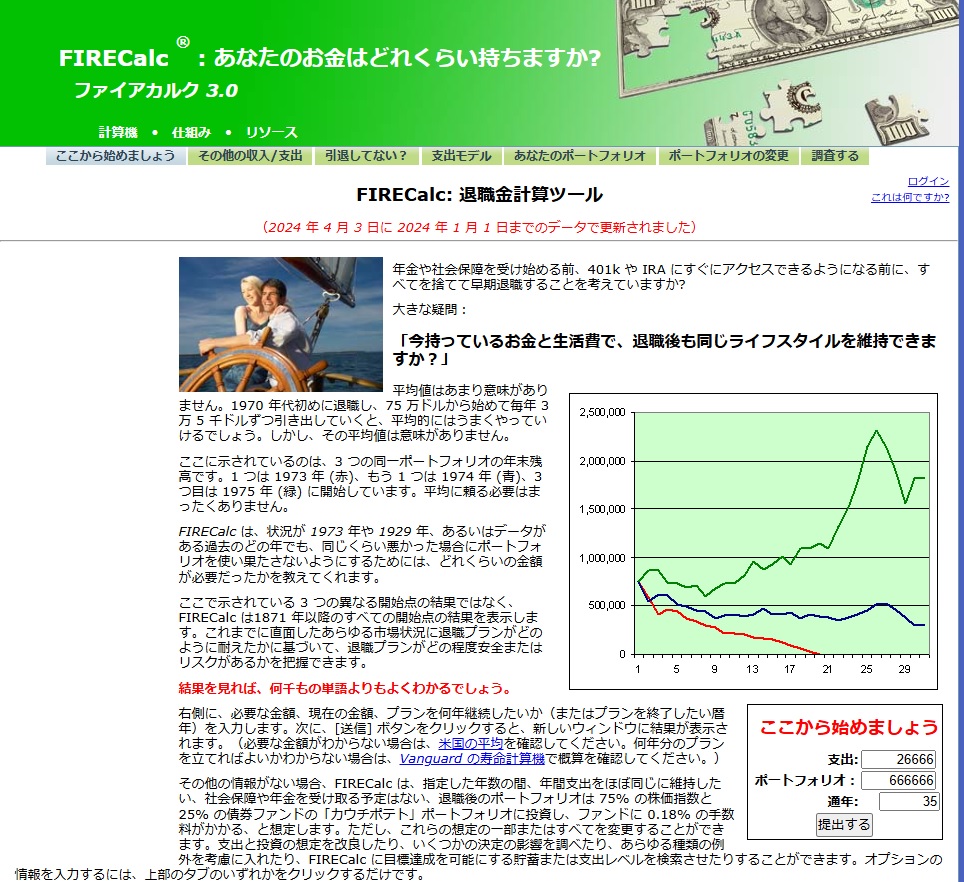

シミュレーションは、「FIRECalc」というサイトを利用します。

FIRECalcは1871年からの歴史的な市場データを基に、過去の実績をもとにしたシミュレーションを行います。

これは、指定された年数間で異なる市場の状況下でどのようなパフォーマンスが得られたかを確認する方法です。

過去は未来を保証しませんが、歴史を参考にすることは有益です。

海外のサイトなので、ブラウザで翻訳して使います。

FIRECalcは、固定の利回りで計算するのではなく、1871年以降のすべての年を出発点としたシミュレーションを通じてリタイアメント計画を評価します。

デフォルトでは、株式75%、債券25%のポートフォリオが想定されていますが、資産配分や支出・収入の調整が可能です。

右下の「ここから始めましょう」に入力します。ドルで入力するようになっているので、1ドル150円として自分で変換して入力します。(4,000,000円÷150円=26,666ドル)

「通年」には資産を維持させたい年数を入力します。

ぱぱかぶは45歳でのFIREを目指しています。80歳まで資産を維持させたいので35年と入力します。

ポートフォリオはデフォルトのままで変更を加えません。(株式75%、債券25%)

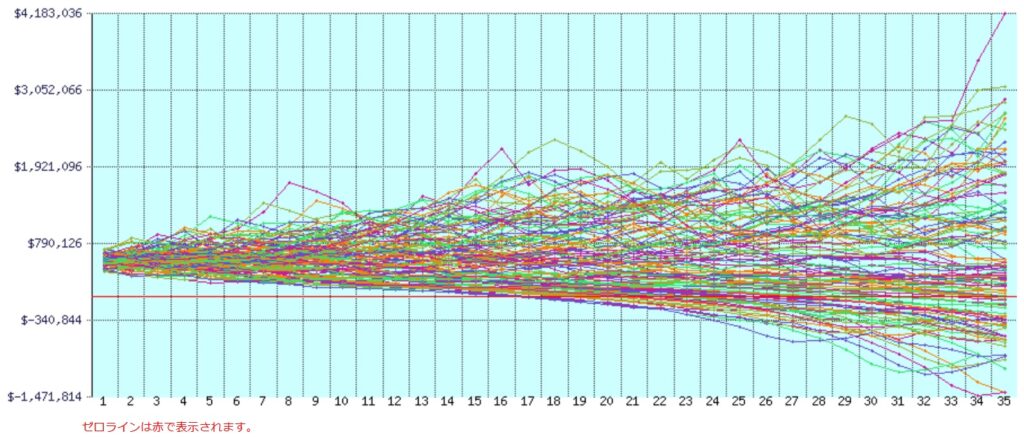

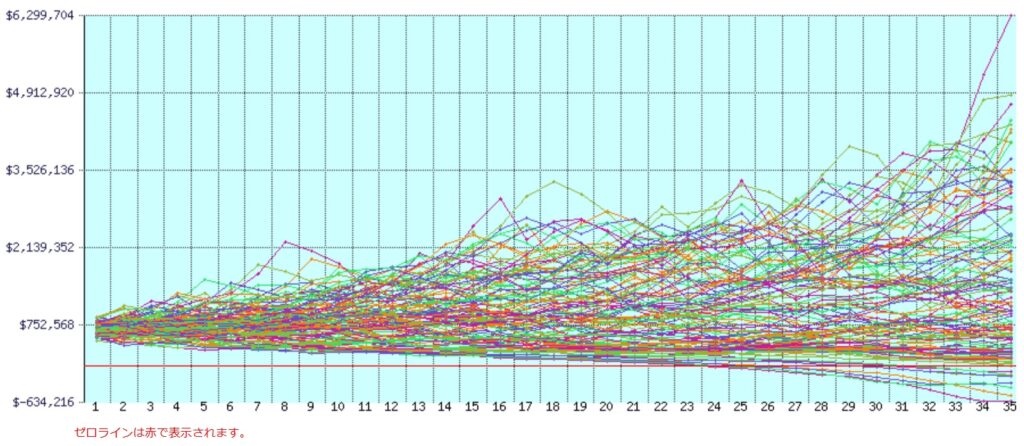

8000万円でFIREできるか

8000万円でシミュレーションすると、成功率は67.2%でした。

3割3分の確率で80歳までに資産が枯渇すると思うとかなり心もとないですね。

優秀なバッターが打席でヒットを打つ確率でご破算すると考えると肝が冷えます。

グラフが細かくて見にくいですが、グラフを眺めると運が悪ければ20年間もたずに資産が枯渇しています。(赤いラインが資産0のデッドラインです。)

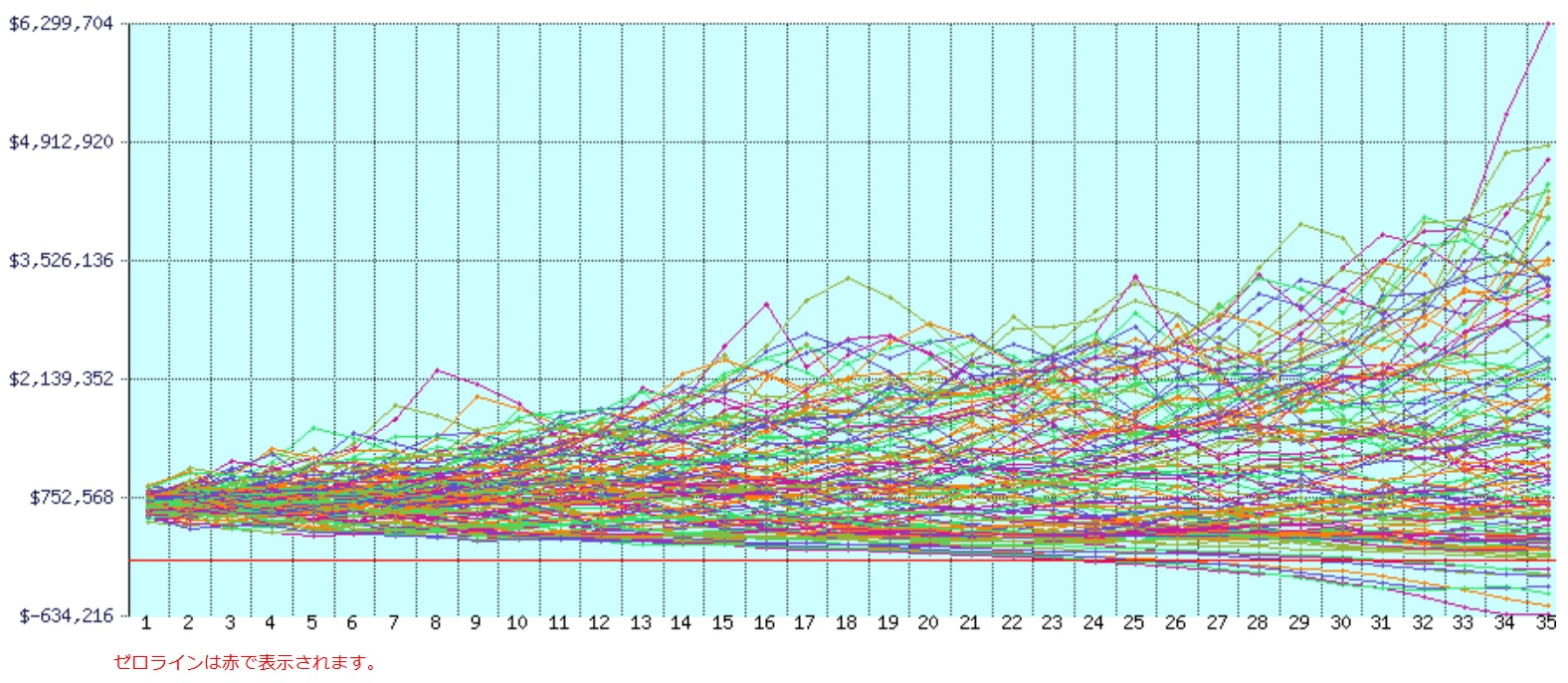

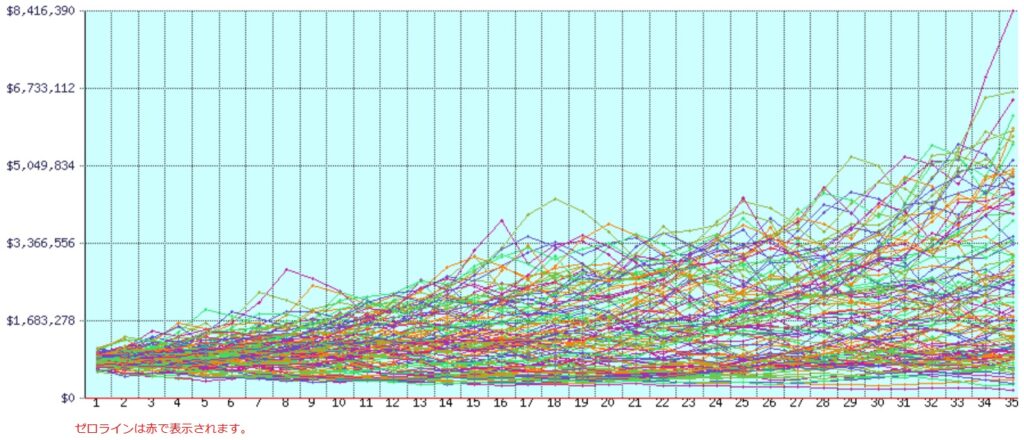

1億円でFIREできるか

1億円でシミュレーションすると、成功率は93.3%でした。

これだけ確率が高ければFIREに踏み切ってもよいかもしれません。

6.7%の下振れを引かなければ資産が枯渇することはありません。

グラフを見ても先ほどよりも赤のデッドラインより上の方への分布がほとんどです。

ただし、運が悪いと22年間(57歳)で資産が枯渇します。

1億2000万円でFIREできるか

1億2000万円でシミュレーションすると、おお!成功率は100%でした!

デッドラインを一度も下回っていません。

1億2000万円あれば安心してFIREできそうです。

まとめ

FIREに踏み切る際に1番の心配は資産が枯渇することです。

今回のシミュレーションの結果、支出400万円で35年間無収入で過ごす場合、

× 8000万円→厳しい!正直ギャンブル。途中で労働が必要になることを覚悟すべき。

△ 1億円→まぁ大丈夫。ごく普通の運を持っていれば問題なしだが、運が悪いと節約か労働が必要になる可能性あり。

◎ 1億2000万円→安心!過去どの時点でも成功確率100%!即FIREしてOK!これで心配してたら人生勿体無い!

となり、1億2000万円あれば安心してFIREできることがわかりました。

ぱぱかぶのFIREへのプランは、45歳までに1億円貯めて、退職金で2000万円を追加し、1億2000万円でFIREすることに決まりました。

34歳現在の資産が2,350万円なので、あと12年間で1億円まで増やさなければなりません。

これもシミュレーションしてみます。

アセットマネジメントOne「資産運用かんたんシミュレーション」を使用します。

毎月20万円を積立しつつ、平均よりちょっと頑張って7.1%で運用すれば1億円に到達します!

これは割といけるのでは!?

目標を数字で明確にすることはモチベーションの維持につながります。