先週の金曜日に70ドル台をつけていたウォルト・ディズニー【DIS】を買いました。

取得単価は80.05ドルで40万円分、信用で買い増しです。

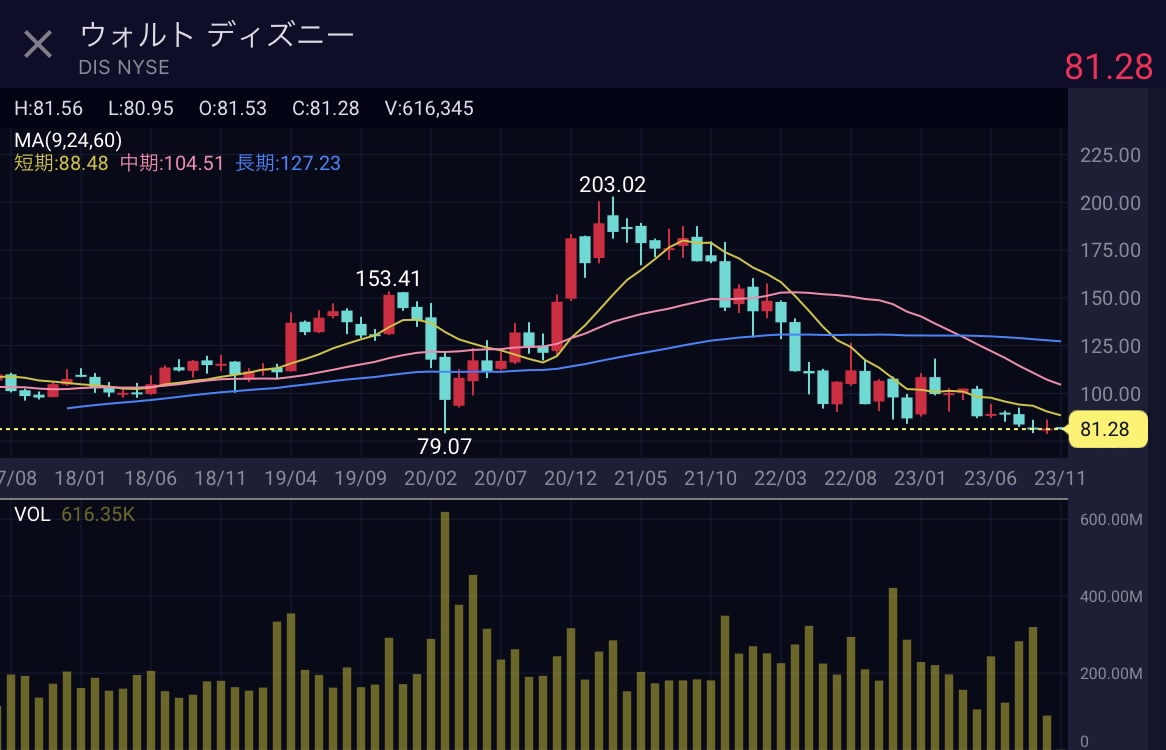

2021年3月につけた高値203ドルからは60%以上も下落しています。

2022年9月頃から現物を100ドル付近で集めていました。(この時点で高値からは50%下落)

株価は買値からさらに20%下落したことになります。

ウォルト・ディズニー【DIS】の株価低迷の原因

主に次の2つが原因で株価が下がっています。

- 映画制作でしばらくヒット作が出せていない

- 動画配信サービスであるDisney+の赤字が巨額で、契約数が伸び悩んでいる

要はオワコン感が強いってことです。

オワコン感の強さが株安に繋がって、株安がさらにオワコン感を強くするという負のフィードバックループに陥っています。

バブルの逆バージョンです。

正直、スターウォーズを含めて最近のディズニー作品は過度に人権や差別に配慮した結果、つまらなくなってしまっていると感じます。

現CEOのボブ・アイガーがポリコレを大事にしすぎた結果なのか、ディズニーの制作部門の才能が枯れてしまったのか…。

ウォルト・ディズニー【DIS】が直面する危機

天才アニメーターを失い大ヒット作を生み出せるのか

かつてディズニーにはジョン・ラセターという人物がいました。

トイストーリーの生みの親で数々の大ヒット作を創ったアニメーターです。

そのピクサーの心臓であるジョン・ラセターをクビにした影響は大きいと思わざるを得ない。

ジョン・ラセターは本当の天才で、アメリカ版の宮崎駿です。(その宮崎駿とも親交があったらしい。)

ジョン・ラセターは抱きつき癖があるらしく、女性社員に抱きついてセクハラで追放されてしまいました。

ピクサーからジョン・ラセターが追放されることは、例えるならジブリから宮崎駿が追放されるようなものです。

この事実を知ってジョン・ラセターほどの才能を解雇とは勿体なさすぎると思いましたが、冷静になって考えると女性社員に抱きつくのは相当軽率ではありますよね。

そもそも女性に抱きついて許される場面がそうそうない。

しかも職場でだぞ?職場で女性に抱きついて許される人間がいるか?今時社長でも社会的に抹殺されるでしょう。

ジョン・ラセター自身もブラック企業経営者や社畜の精神を持った人物だったのでしょう。

職場の人間や部下を”ナカマ”だと考えていたのでしょう。

創業当時のメンバーでがむしゃらにやっていたときは”ナカマ”でよかったのかもしれませんが、もうメンバーも一新され、お互いに深く知らない、文化も違う、考え方も時代も違う社員と仕事をしているのだと認識すべきだった。

社会的役割を果たすこと掲げているディズニーとしては、セクハラを見過ごすことは絶対にできないので、ジョン・ラセター処分は仕方ありません。

ディズニーには大手企業としての自浄作用があるとプラスに捉えることもできるでしょうが、ジョン・ラセター無きピクサーに今後も期待できるかは全く未知数です。

宮崎駿にいないジブリに期待できるでしょうか?ゲド戦記・借り暮らしのアリエッティ・思い出のマーニー…、どうしてもトトロ・ナウシカ・ラピュタ・もののけ姫・千と千尋などに比べると魅力は劣りますよね。

ピクサーの技術力は健在なので、今後もそこそこのクオリティの作品は作れるでしょうが、大ヒット作を生み出し続けられるかは全くわかりません。

ディズニー+の真の実力を見極めろ

動画配信サービスは競争が激しく、あまり利益を出し続けられないかもしれません。

ネットフリックス、Amazonプライムビデオ、他にも無数のサービスがあります。

客はだいたい1か2契約くらいしかしないのに、夥しい数の動画配信サービスが存在しています。

消費者目線で申し上げると、動画配信サービスを1つだけしか選べないとすれば、ディズニー+は選ばないかなと。

より様々な作品が網羅されているネットフリックスかAmazonプライムビデオを選びます。

ディズニー+はあくまでセカンドチョイス。

経済環境が厳しくなってくると家庭での消費抑制のために動画配信サービスの契約絞り込みを行うと考えられますので、ディズニー+の生き残りはちょっと厳しい。

個人的にはディズニーは動画配信サービスに大きく投資すべきではないと考えています。

ただし、圧倒的なブランド力があるので、一定の需要があるのは間違いないです。

動画配信サービスの覇権を取りに行くのは辞めにして、あまり大きな投資はせずに顧客対象を絞って提供を続けるのがいいと考えますが、どうでしょうか。

もしくはネットフリックスやAmazonプライムと提携し、巨大なプラットフォームの中の1コンテンツとして生き残る…というのも考えられるかもしれません。

ウォルト・ディズニー【DIS】は危機を乗り越えられるか

パーク事業は盤石

ディズニーランドを扱うパーク事業は唯一無二であり、ほぼ敵のいない状態と考えています。

ディズニーランドの人気は継続し、価格決定力があるため、入園者数が変わらなくても売り上げを増やし続けるでしょう。

他の国に新たなディズニーランドを建設したり、既存のディズニーランドを拡張するのに力を入れたりすることはかなり勝率の高い投資になりそうです。

IP(知的財産)は衰えない

ウォルト・ディズニーの100年歴史が産んだ魅力あるキャラクターの人気は衰えることはありません。

全世代に幅広く受け入れられるキャラクターを生み出し続けたことはディズニー社の大きな財産となっています。

例え経営陣がやらかしたとしても、キャラクターは収益を生み出し続けるでしょう。

定性的な面からだけのものすごく主観的な評価で好き勝手に書いてみました。

定量的な数字の面は決算書や証券会社が提供しているサービスの方で詳しく見れるので、必要ないかなと。

収益力などの数値を見てもやはりこのところの株価は下げ過ぎ感があります。

120ドルくらいはあってもいい。110ドル程度に妥当性を感じます。70、80ドル代はかなり割安だと考えますがどうでしょうか。

映画などのエンターテイメント産業は作品の当たり外れに波があること事業です。

期待外れの作品が続くとそれに伴い株価も下がる傾向がありますので、そのタイミングが割安になります。

巨大企業ですので部門によっては事業の不安材料も多く、将来の見通しは決して明るくはないですが、確かな強みを有する部門もあります。

そこの評価の重みをどうつけるかはなかなか悩ましいですね。

とにかく巨大なメディア企業になってしまいましたので、今後スピンオフなどもあるかもしれません。

最近の株価であれば割安ですので、逆張り投資家にとっては魅力的な銘柄になるのではないでしょうか。

コメント