東武鉄道は総営業キロ数で日本第2位の大手私鉄です。

関東地方の民鉄の中でも最長の路線網を誇り、東武グループの中心的存在です。

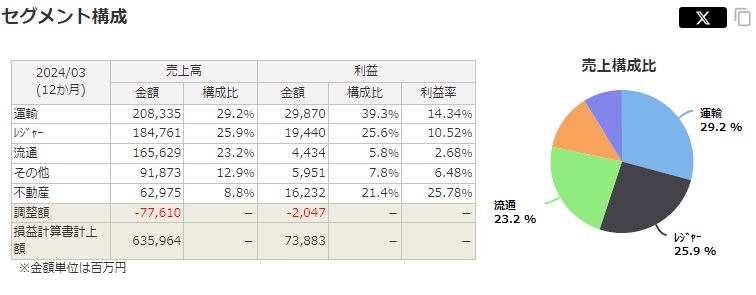

鉄道路線網は東武本線と東武東上線から成り、運輸(鉄道、バス、タクシー)、流通(東武百貨店、東武ストア)、レジャー(東京スカイツリー、ホテル、東武動物公園など)、そして不動産事業も展開。

不動産開発の基盤となる東京スカイツリータウンを中心に「シタマチ・ワンダーランド計画」を推進し、2012年にその街並みが完成。さらに、2023年には東急東横線や新横浜線、相鉄新横浜線との直通運転を開始し、新型特急「スペーシアX」の運行も始まりました。この「スペーシアX」のラグジュアリーな旅はとても魅力的で、ぱぱかぶも家族とともにぜひ体験したいと思っています。FIRE達成後にこういった贅沢なひとときを楽しむなんて考えると素敵ですね。

東武鉄道の長期株価チャート

現在、東武鉄道(9001)の株価は下落が止まらない状況です。2023年9月に記録した高値4,194円から41%も下落し、10/17時点での終値は2,466円となっています。

10年前の水準まで下落し、長期チャートで見てもまさに底値圏。

コロナ後に急回復したかと思いきや、今年に入ってから再び急落するという厳しい展開が続いています。

ただし、これは個別要因ではなく、大手私鉄全般が同じように株価低迷を余儀なくされています。

インバウンド需要が好調で各社とも過去最高益に近い業績を上げているにもかかわらず、なぜか売られ続けています。

わたくしもこの下落局面で少しずつ買い増しを重ね、平均取得単価は約2,700円、保有株数は400株となりましたの。ですが、これはなかなか厳しい状況ですわね…。

東武鉄道の業績推移

売上高は2007年以降ほとんど増えていません。

人口減少が進む日本では、運輸業の売上成長は難しいものの、成熟企業として安定した利益を上げており、特にコロナ禍の2021年以外では赤字決算を出したことがありません。そのため、売上や利益の成長は限定的ですが、BPS(1株あたり純資産)は順調に積み上がっています。

運輸事業はやや斜陽気味ですが、レジャー・流通・不動産などとの事業シナジーがあり、非鉄道事業の成長余地は十分に見込めます。

特にレジャーや不動産の拡大を進め、運輸業に依存しない売上基盤を築くことが重要となります。

東武鉄道の長期経営ビジョンでも鉄道部門の成長は見込めないため、非鉄道部門の成長させ利益拡大を目指すことを謳っています。

今後の事業環境は、インバウンド需要などが回復傾向にある一方、働き方や価値観の多様化、デジタル技術の進展などによる変化の迅速化や不透明化に加え、東京圏でも予測されている2030年頃からの人口減少により、既存の延長線上での事業展開では、成長を見込めないと想定しています。

東武グループにおける中長期的な経営の方向性は、事業環境やニーズの変化を進取する『挑戦』と、グループ内外を問わず関係者との協力や連携により価値を創出する『協創』により、基盤である沿線の持続的な発展と、非鉄道部門における成長事業の拡大により、グループ全体の利益を維持・拡大させていきます。

東武グループ長期経営ビジョン https://www.tobu.co.jp/corporation/plan/long/

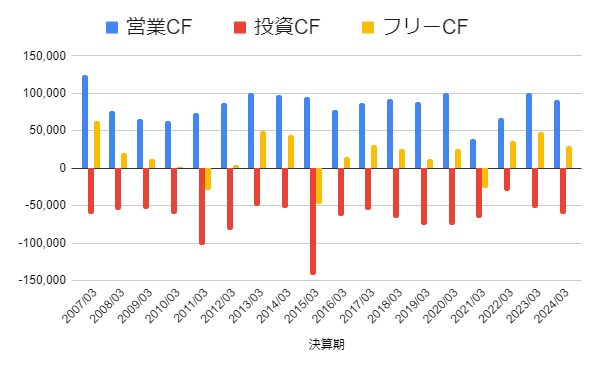

東武鉄道のキャッシュフロー

鉄道株は独占企業ゆえに安定的な収益をもたらし、まるで債券のような特性を持っています。

ベンジャミン・グレアムもその安定性を高く評価し、「詳細な分析は不要」と述べています。ただし、鉄道事業は設備投資が毎年莫大で、運賃の値上げには政府の認可が必要なため、利益を大きく伸ばすのは難しい。さらに、大規模災害やパンデミックなどのリスクに弱く、東日本大震災やコロナ禍ではフリーキャッシュフローが大幅にマイナスとなりました。

東武鉄道の株価下落理由

•インフレによるコスト増加に対し、運賃値上げのハードルが高いこと。

•利上げにより、借入の多い鉄道業界が利払いコストに苦しんでいること。

•東京メトロのIPOが割安(PBR1.1、配当利回り3.3%)であり、個人や機関投資家が資金を東京メトロにシフトしている可能性。特に東京メトロの配当利回りは鉄道株では群を抜き、唯一人口が減らない首都東京の独占企業であるため運輸事業の業績も将来にわたって好調維持が見込める。一定割合鉄道株に資金を振り分ける方針の国内外の機関投資家は今のうちに他私鉄株を売却しポートフォリオと資金の空きを確保し本丸東京メトロIPOに備えている。

•業績が良いのにも関わらず大きく売られ続けることにより、機関が何か悪材料を掴んでるのではないかという疑心暗鬼が発生。されに好業績は織り込み済みであり、喫緊で上昇する理由が見当たらない。

•人気投資家・清原達郎氏のベストセラー著書で「鉄道株は儲からない」と言及された影響。

•MSCI除外の先回り売りもあった。(電鉄株が2ヶ月かけて大きく下落したのちに、東武鉄道と小田急電鉄はMSCI除外日に5%-6%の大幅下落。)

東武鉄道の株価復活ストーリー

•市場からはコスト増による大幅な減益が見込まれているが、大手私鉄は今後、燃料価格高騰時の電力株のように規制価格の値上げ余地がある。政府も運賃改定を促す動きを見せており、鉄道会社の収益改善が期待される。

•東京メトロIPOの当選&初値後の持ち株整理が終われば、投資家はポートフォリオの余った枠に何かを買い戻す。一定割合を鉄道株に振り向けるポートフォリオであれば、倍率数十倍に及ぶ東京メトロIPO落選によりだぶついた資金が戻ってくるかもしれない。

•株価が長期的な振り子の底値圏にあり、PER11.5、PBR0.95、配当利回り2.1%は歴史的な水準。特にBPSを毎年順調に積み上げている企業の株価が10年前の2014年の水準にあり、いずれファンダメンタルズが市場に評価され株価が上昇するはず。

東武鉄道のまとめ

•現在、私鉄株全体が売り込まれており、個別要因はあまり影響していないようです。そのため、複数の優良銘柄に分散投資するのが賢明かもしれません。

•東武鉄道はBPSを着実に積み上げており、PBR0.95倍は過去最低水準。今後もBPSが順調に積み上がることを前提とするならばPBRはどんどん下がっていくことになる。これは考えにくく、ダウンサイドは限られる。

•コロナ禍の最悪期よりも低い現在の株価は明らかに過小評価されていると考えられます。今がまさに大底の可能性があり、長期的な投資チャンスと言えるかもしれません。

コメント