7,800万円あればFIREできる

新入社員でも20代中盤の1馬力4人家族でも月10万円を積立投資に回すことは可能です。

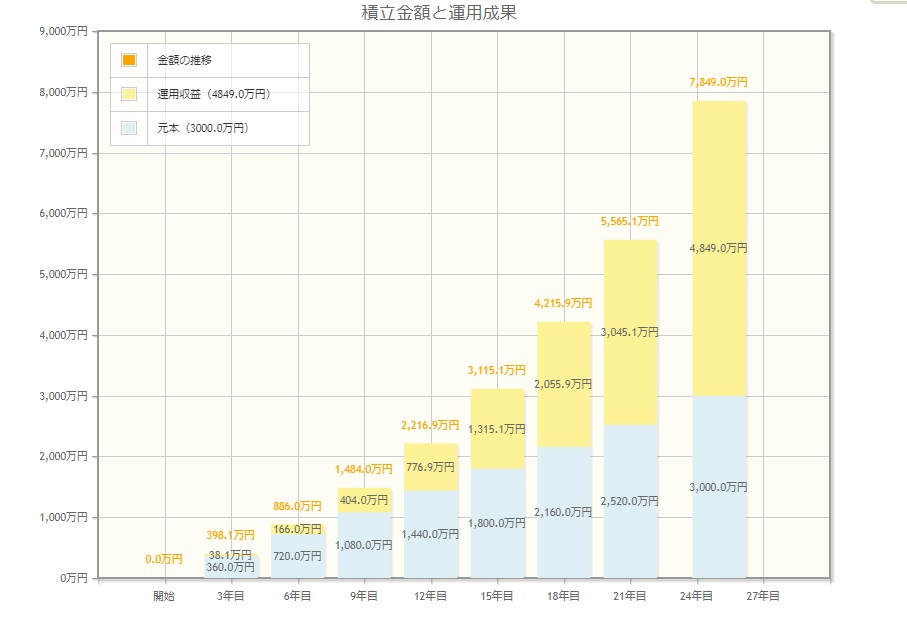

月10万円を年利6.8%で25年間積立投資すると7,800万円貯まるらしい。

年利は過去の米国株式指数のリターンである6.8%を使用しています。

毎年資産の4%を取り崩して生活費に充てるというFIREの定石に当てはめると、7,800万円あれば毎年312万円使える計算になります。

年312万円あれば問題なく暮らせます。

22歳から月10万円を25年間積立投資すると、47歳でFIRE達成できることになります。

FIREというのは努力すれば誰でも達成できることなのですね。

40代でFIREできればまずまずといったところではないでしょうか。

全体に推奨されることが個人にも当てはまるとは限らない

月10万円を積立続けるには倹約が絶対条件です。浪費していては難しいでしょう。

世間は経済を回すために消費をすべきだと煽ってきます。

若者の〇〇離れ〜もそうですね。

経済全体のことを考えると、消費を減らして貯蓄に回されると困るのです。

小難しい経済の話はわかりませんが、世の中に流通する通貨の量と、その流れの速さが景気に影響するというケインズの主張は正しく思えます。

なので政府は国民に消費を促し、通貨の流れを加速させることにより経済を活性化させたいのでしょう。

しかし、全ての人間に自分の資産の一定割合を1年間のうちに消費に充てることを義務付けない限り、この施策では格差が広がるばかりです。

資産100万円の人と資産20億の人は、支出における消費の割合が大きく異なります。

貧乏人ほど支出に占める消費の割合が大きいのです。

個人レベルで言えば消費を増やすことは貧困への近道です。

全体に推奨されることが個人にも当てはまるとは限りません。

私のような貧乏人が給与から資産を作ろうとするのであれば、消費を極限まで削るべきなのです。

支出から無駄を削り続けると、本当に必要なものしか買わなくなります。いや、買えなくなるのですよね。

ここ2年くらい欲しいものを買っていません。欲しいかどうかより必要かどうかで購入を判断するようになりました。

個人として1番理想なのは、他人にはお金をじゃぶじゃぶ消費に使って経済を回してもらって、自分は消費を削り、財布の紐を固く占めておく。

消費を可能な限り削る、平凡な給与のサラリーマンがFIREを目指す上で必ず必要なことだと考えています。

世間はくだらないポジショントークや社会通念で溢れています。

騙されないようにしたいです。

25年で7,800万円貯めれば満足か?

FIRE達成まで倹約を貫いた身体です。FIREする資金としては十分でしょう。

この計画の最大の問題は、積み立てる期間が長すぎることです。

25年という年月を耐え抜こうとするとあまりにも長い…。

サラリーマンを10年間勤めましたが、あと15年も務めることは不可能に感じます。

30代という気力・体力・地力が最大になる時期に、延々とブルシットジョブを続けるのは狂気の沙汰です。

あと15年間も耐えて47歳になった時、小さいストレスが積み上がった私の身体はどうなってしまっているのでしょう?

FIREに気づかずに45歳になってあと2年でFIREだ!というのとはワケが違います。

30歳でFIREに取り憑かれ、サラリーマンのクソさを実感し毎日辞めたいと考えている者にとって、そこから17年もFIREに向けて走り続けるのは拷問でしょう。

もっとリスクを取る

平凡なサラリーマンなので入金力の大幅な上昇は望めません。

転職で給与を上げるのは、特に取り立てて技術力のない自分には難しそうですし、何より面倒です。

支出もこの3年間で削り切っており、大きく改善できる余地はありません。

独身であれば数年修行僧になって支出を極限まで減らすことができますが、過度な節約が出来ないのは家族持ちの弱いところです。

そうすると投資でより大きいリターンを目指すしかないでしょう。

個別株と投機でFIRE達成までの時間短縮を図ります。

もちろん失敗して逆にFIREまでの期間が伸びてしまうかもしれませんが、それはリスクをとった以上そういうこともあると割り切るしかないでしょう。

人と違うことをしようとするなら、リスクを受け入れなければなりません。

群れの真ん中にいるシマウマはライオンに襲われるリスクは低いが、あまり草を食べられない。群れの外側にいるシマウマはリスクは高いが、草をたくさん食べられる。

株式投資は自分の頭で考えて試すことができて、それが直に結果になって返ってくる。

故に良い意味でも悪い意味でも自己責任なのですね。組織の仕事ではなかなか味わえません。

エキサイティングな株式市場をもっと深く知って適切なリスクを取り続けられる人間になりたいものです。

コメント